このカテゴリーでは経理のしごとに役立つ情報をお届けします。今回は「月次決算とは」です。

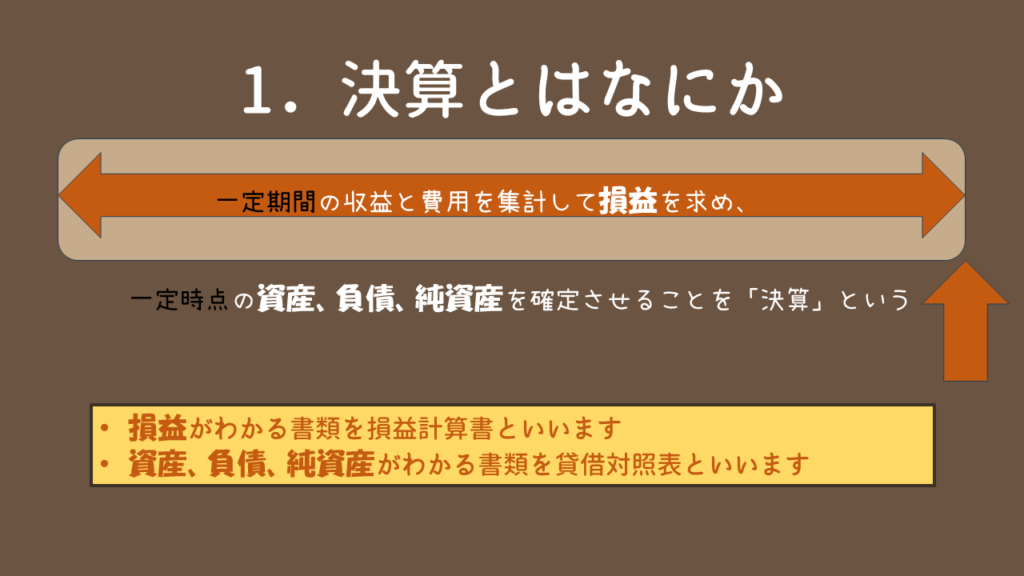

決算とはなにか

日々の預金の動き、領収書の入力、売上の計上や給与計算など全ての記帳は決算のために行われています。決算とは一定期間の収益と費用を集計して損益を求め、一定時点の資産、負債、純資産を確定させることをいい、一定期間の損益が分かる書類を損益計算書、一定時点の資産、負債、純資産の残高が分かる書類を貸借対照表と呼びます。

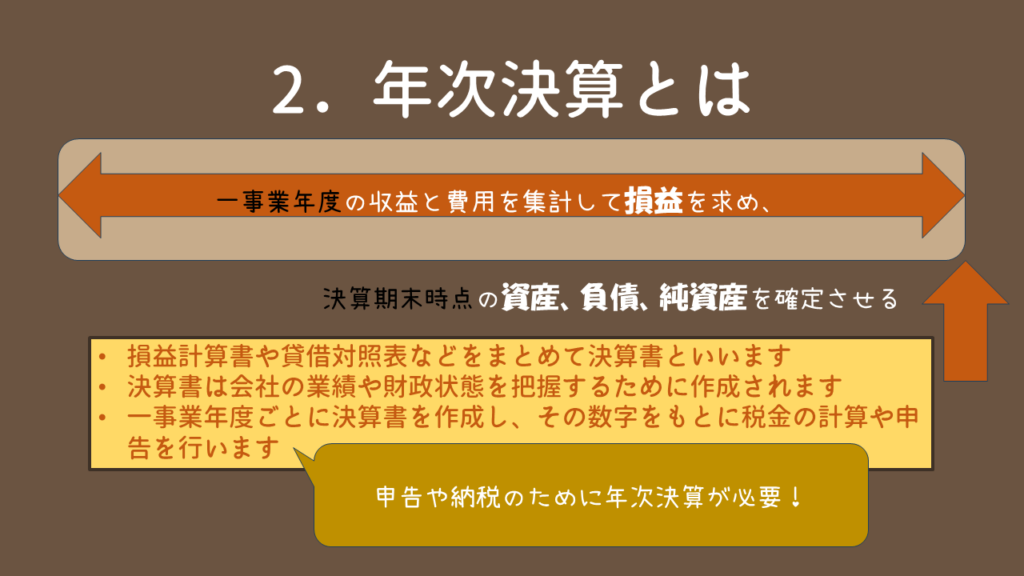

年次決算とは

年次決算とは、一事業年度の損益を求め、決算期末時点の資産、負債、純資産額を確定させ、その事業年度の決算書を作成して、その数字をもとに申告や納税を行うために必要な手続です。

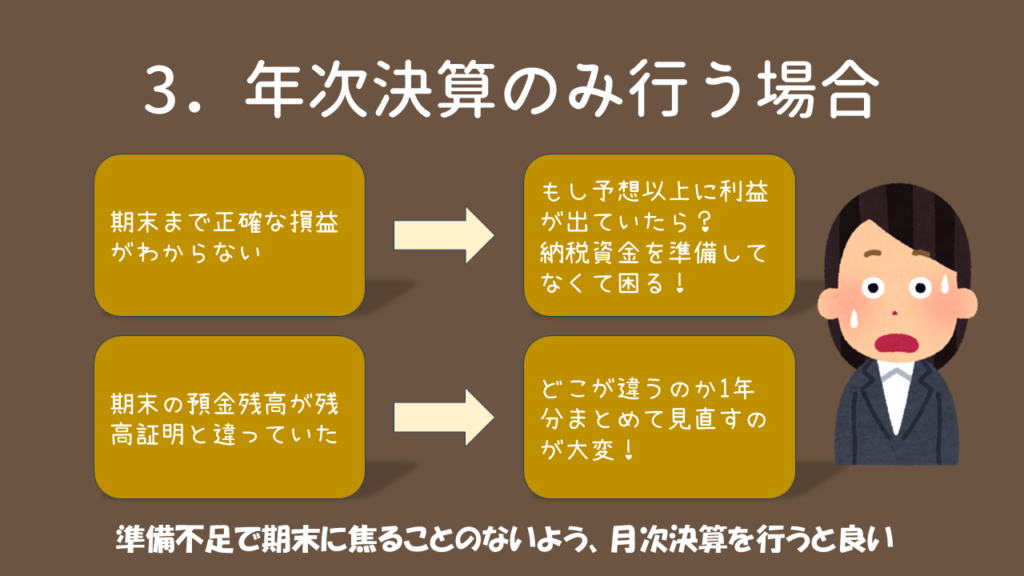

年次決算のみ行う場合

会社が年次決算のみ行っている場合、どのようなリスクがあるでしょうか。

例えば当期の売上を、まだ入金がないからといって売上に計上していなかったとします。基本的には発生主義にて記帳しなければならないため、決算時にまだ入金されていない売上を計上してみると予想より利益が出ていて予想以上の税金を支払わなければならず、納税資金を準備できなかった、、、なんて事もあるかもしれません。

また、毎月預金残高を合わせておらず期末になって残高証明書が届いてから会計を見ると残高証明書と相違があった、という事も想定されます。この場合はどこが違っているのか1年分まとめて見直す必要があり、経理担当者の負担がかなり大きくなってしまいます。

そうならないように毎月貸借対照表の残高を合わせておく、損益を正しく計上する、といった月次決算が必要になってくるのです。

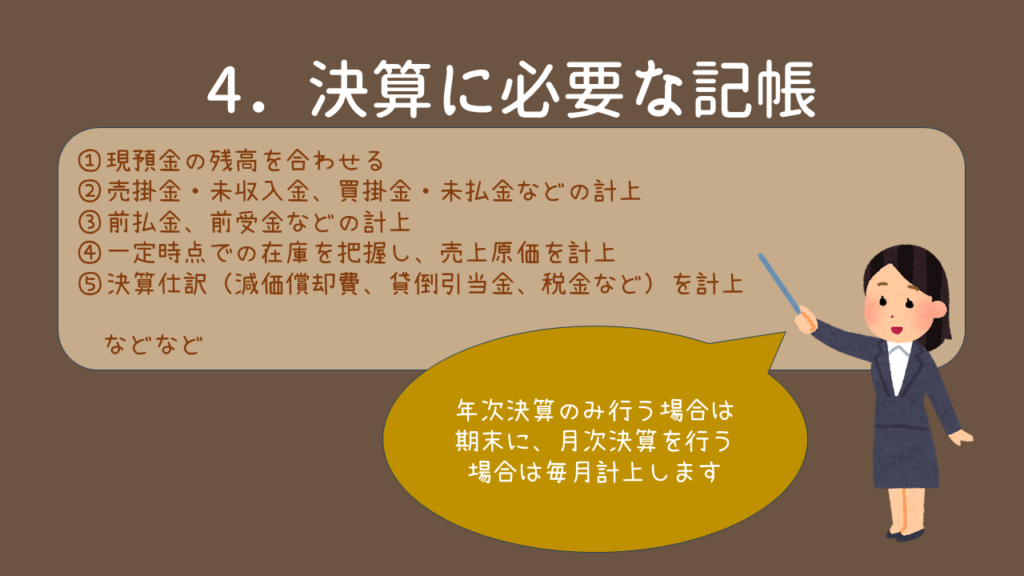

決算に必要な記帳

決算に必要なこと。まずは貸借対照表残高の照合、そして損益計算書の収益や費用が正しいかどうかの確認です。年次決算では減価償却費や貸倒引当金など期末に一度に計上しますが、一度に費用が計上され、利益が出ていると思っていたら赤字だった、、、なんてこともあるかもしれないので月次決算では概算額÷12を毎月計上します。

また、消費税の課税事業者で税込経理の場合、消費税額が確定した時点で租税公課として費用計上されるため、減価償却と同じく利益が出ていると思っていたら実は赤字、、、となるのを避けるため概算額÷12を費用として計上しておくと良いでしょう(税抜経理であればこの処理は不要です)。

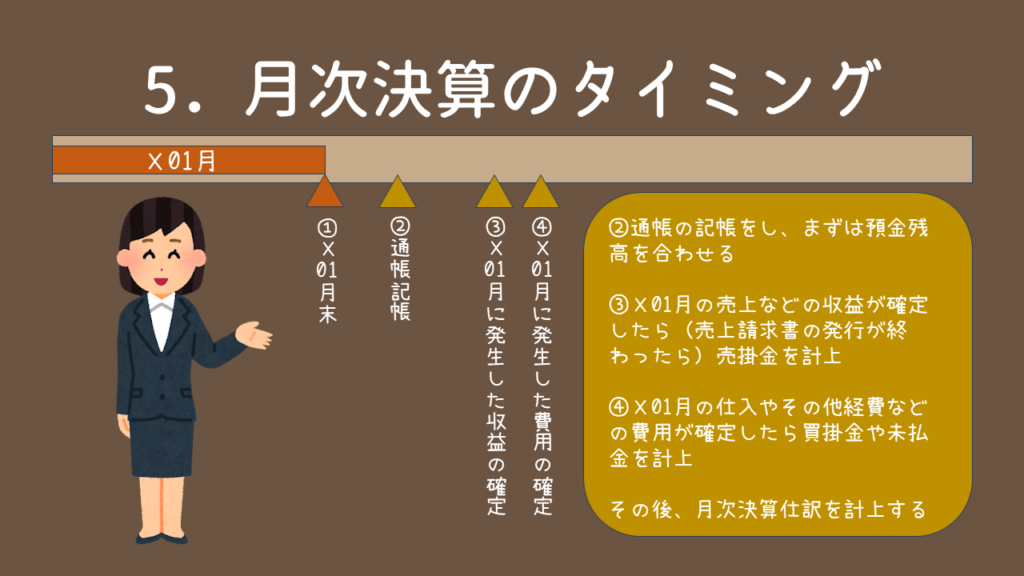

月次決算のタイミング

月次決算は該当月の全ての数字が確定した時点で行います。例えばX01月の月次決算をしたいとしましょう。

預金であれば翌日に記帳すればX01月末の残高は把握できますが、売上であればX01月分の集計が翌日に終わっていることは少ないでしょう。X01月分の集計が終わり、請求書を発行した時点で金額が確定します。また支払の請求書がX01月末の翌日に届いていることもないでしょうし、末締めの給与計算が翌日に終わっていることも、ほぼないと思われます。

これらの金額を早く確定させることが出来れば、月次決算も早く終わります。

いかがでしたか?

今回は月次決算についてのお話でした。このカテゴリでは経理のしごとについての情報発信をしていきますので、また是非見にきてくださいね。経理のしごとについて気になる事、書いて欲しい事があればお問い合わせフォームよりご連絡ください(すべてのお問い合わせに対応できるかどうかわかりませんのでご了承いただけますと幸いです)。